Ao longo da jornada de compra de um imóvel, uma das principais dúvidas que surgem é: como utilizar o FGTS para comprar imóvel? Afinal, esse benefício trabalhista pode ser um grande aliado para transformar o aluguel em investimento próprio, reduzir o valor das parcelas do financiamento ou até mesmo dar uma entrada mais acessível.

O Fundo de Garantia do Tempo de Serviço (FGTS) foi criado justamente para dar mais segurança ao trabalhador e pode ser utilizado em diferentes etapas da aquisição de um imóvel. Mas, como toda decisão financeira importante, é fundamental entender as regras, os limites e as condições para fazer o melhor uso desse recurso.

Neste artigo, você vai encontrar uma explicação clara e atualizada sobre o uso do FGTS na compra de imóveis, respondendo às dúvidas mais comuns de quem está se preparando para dar esse passo.

O que é o FGTS e como ele ajuda na compra do imóvel

O FGTS, é aquele recurso depositado mensalmente pelo empregador na conta do trabalhador com carteira assinada. Embora muitas pessoas o enxerguem como um dinheiro distante, ele pode ser um grande aliado na realização do sonho da casa própria.

Em vez de permanecer parado, o saldo pode ser usado de várias formas: como entrada do financiamento, para reduzir o valor das parcelas ou até mesmo para quitar o contrato de uma vez. Imagine, por exemplo, um comprador que encontrou um apartamento de R$ 500 mil e tem R$ 50 mil acumulados no FGTS. Esse valor já pode ser aplicado na entrada ou diretamente na dívida, reduzindo o tempo de pagamento e os juros.

Quem pode usar o FGTS para comprar imóvel

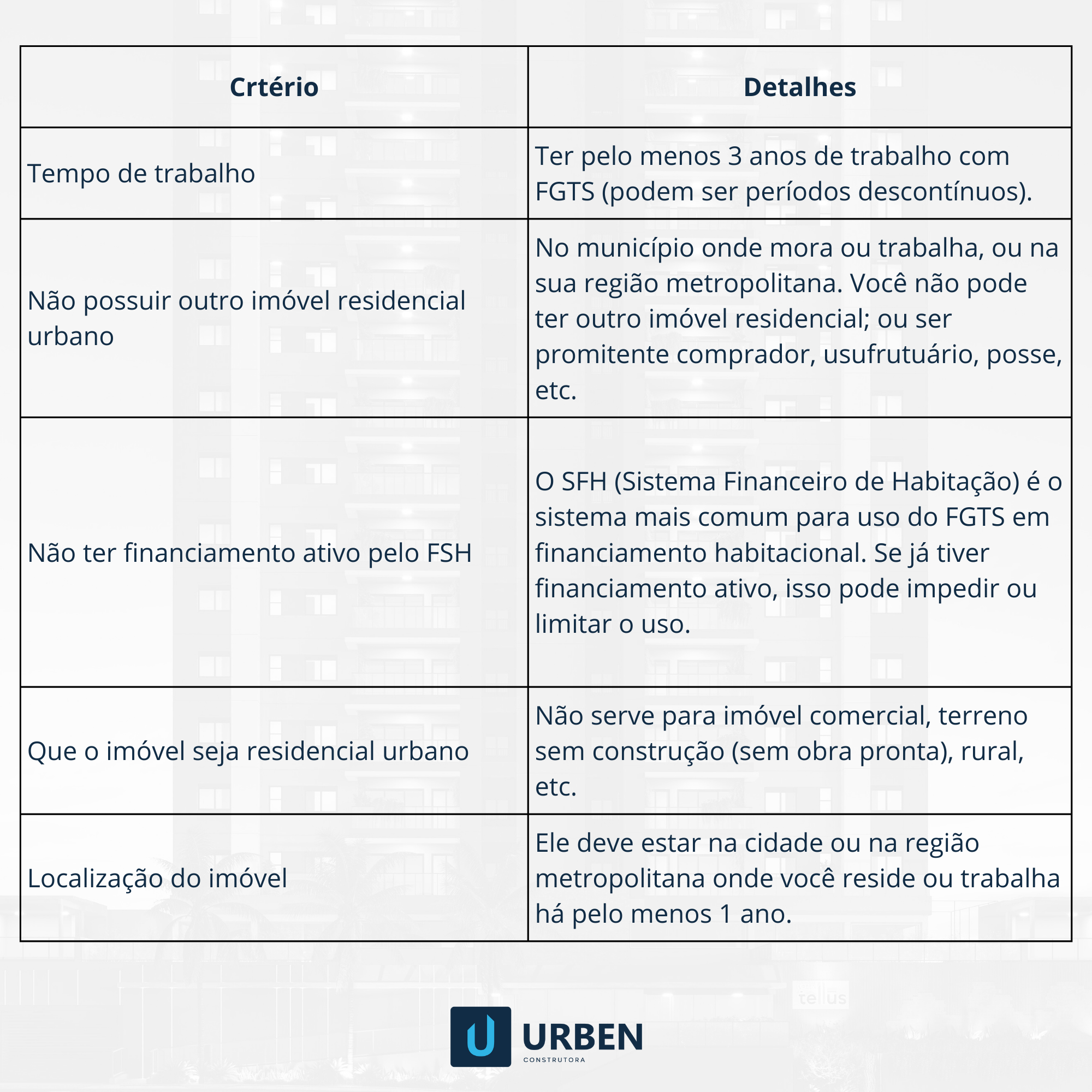

O direito de usar o FGTS não é universal — existem condições que precisam ser respeitadas. O trabalhador precisa ter, no mínimo, três anos de contribuição ao fundo, ainda que não consecutivos. Além disso, não pode possuir outro imóvel residencial urbano na cidade onde mora ou trabalha e nem contar com um financiamento ativo dentro do SFH (Sistema Financeiro de Habitação) em qualquer localização do pais.

Outro ponto essencial é que o imóvel seja residencial urbano e esteja localizado na mesma cidade ou região metropolitana onde o comprador vive ou exerce sua atividade profissional.

Muitas dúvidas aparecem nesse momento: “Posso usar o FGTS para comprar imóvel em construção?” — sim, desde que registrado como residencial e dentro dos limites permitidos. “Posso usar o FGTS como entrada da compra?” Sim, também é possível: o fundo pode ser aplicado no valor inicial, reduzindo o montante a ser financiado e facilitando a aprovação do crédito.

Regras e limites do FGTS em 2025

Em 2025, o valor máximo permitido para imóveis financiados com uso do FGTS continua sendo de até R$ 1,5 milhão dentro do SFH. Isso significa que existem uma infinidade de imóveis em diversas cidades do país que se enquadram nesse requisito.

Outro detalhe pouco conhecido é que o FGTS pode ser usado para abater até 80% do valor das prestações durante 12 meses consecutivos. Essa possibilidade funciona como uma espécie de fôlego financeiro em momentos que o orçamento familiar está mais comprometido.

É importante lembrar que, para solicitar o uso do fundo, o comprador precisa apresentar documentos como carteira de trabalho e/ou comprovante de residência, extrato atualizado do FGTS e declarações de que não possui outro imóvel na mesma localidade. Toda essa análise é feita pelo banco antes da liberação do crédito.

Como usar o FGTS para comprar imóvel na prática

O processo começa de forma simples: consulte o saldo disponível no aplicativo do FGTS ou nos canais oficiais da Caixa Econômica Federal. Depois, confirme se você atende a todos os requisitos legais.

Com o imóvel escolhido, o banco fará a análise da documentação. Se tudo estiver dentro das regras, o FGTS pode ser liberado na modalidade escolhida: seja como entrada, para amortizar ou para pagar parte das prestações.

Uma dúvida recorrente é: “O FGTS pode quitar totalmente o imóvel?”. A resposta é sim, desde que o saldo seja suficiente para cobrir o valor devedor.

Em resumo, o FGTS para comprar imóvel é uma ferramenta poderosa, especialmente para quem está dando o primeiro passo em direção à casa própria. Ele pode reduzir custos, diminuir parcelas e acelerar a quitação do financiamento.

Na Urben, acompanhamos de perto todas as atualizações do setor e auxiliamos nossos clientes a aproveitar esse benefício da melhor forma. Se você está planejando comprar seu primeiro apartamento, fale com a nossa equipe e descubra como transformar o saldo do FGTS na chave do seu novo lar.